Cómo revisar las listas de medicamentos cubiertos antes de recetar

dic, 15 2025

dic, 15 2025

Recetar un medicamento no es solo elegir el mejor tratamiento clínico. En 2025, cada receta que escribes también debe pasar por un filtro invisible: la lista de medicamentos cubiertos del seguro del paciente. Si no lo haces, el paciente puede llegar a la farmacia, pagar 80 euros por un fármaco que debería costar 5, y terminar sin su medicación. Eso no es un error menor. Es un fallo sistémico que afecta la adherencia, la salud y la confianza en el sistema.

¿Qué es una lista de medicamentos preferidos (PDL)?

Una lista de medicamentos preferidos, también llamada formulario, es el catálogo oficial de fármacos que un plan de salud cubre. No es una sugerencia. Es una regla. Estas listas las crean comités de médicos y farmacéuticos, no administradores de seguros. Evalúan cada medicamento según tres criterios: eficacia clínica, seguridad y costo. Si un fármaco no cumple, no entra. Punto.

En Estados Unidos, los formularios se volvieron obligatorios con Medicare Part D en 2006. Hoy, controlan más de 600.000 millones de dólares en gastos farmacéuticos. Y no son estáticos. HealthPartners, por ejemplo, actualiza su lista cada tres meses: en enero, abril, julio y octubre. Algunos cambios entran en vigor con solo 60 días de aviso. Si no verificas la versión vigente, estás recetando con datos obsoletos.

Las 5 capas de costos: cómo funcionan los niveles

No todos los medicamentos cuestan lo mismo. Los formularios usan una estructura por niveles, normalmente de 3 a 5. Cada nivel tiene un copago diferente. Aquí está cómo funciona en la práctica:

- Nivel 1: Genéricos preferidos. Pueden costar entre 1 y 5 euros por receta. Ejemplo: metformina, lisinopril.

- Nivel 2: Otros genéricos. Entre 10 y 20 euros. No son los primeros elegidos, pero sí cubiertos.

- Nivel 3: Marcas preferidas. Suelen ser medicamentos más nuevos o con mejor perfil de efectos secundarios. Pueden costar 30-50 euros.

- Nivel 4: Marcas no preferidas. Aquí empiezan los costos altos: 60-100 euros o más. A veces requieren autorización previa.

- Nivel 5: Medicamentos especiales. Son fármacos muy caros, como los tratamientos para cáncer o enfermedades raras. Suelen superar los 950 euros al mes. El paciente paga un porcentaje, no un fijo.

Un medicamento como Januvia puede estar en Nivel 3 en un plan, Nivel 4 en otro, y en un tercero requerir autorización previa. No hay un estándar nacional. Tienes que verificarlo paciente por paciente.

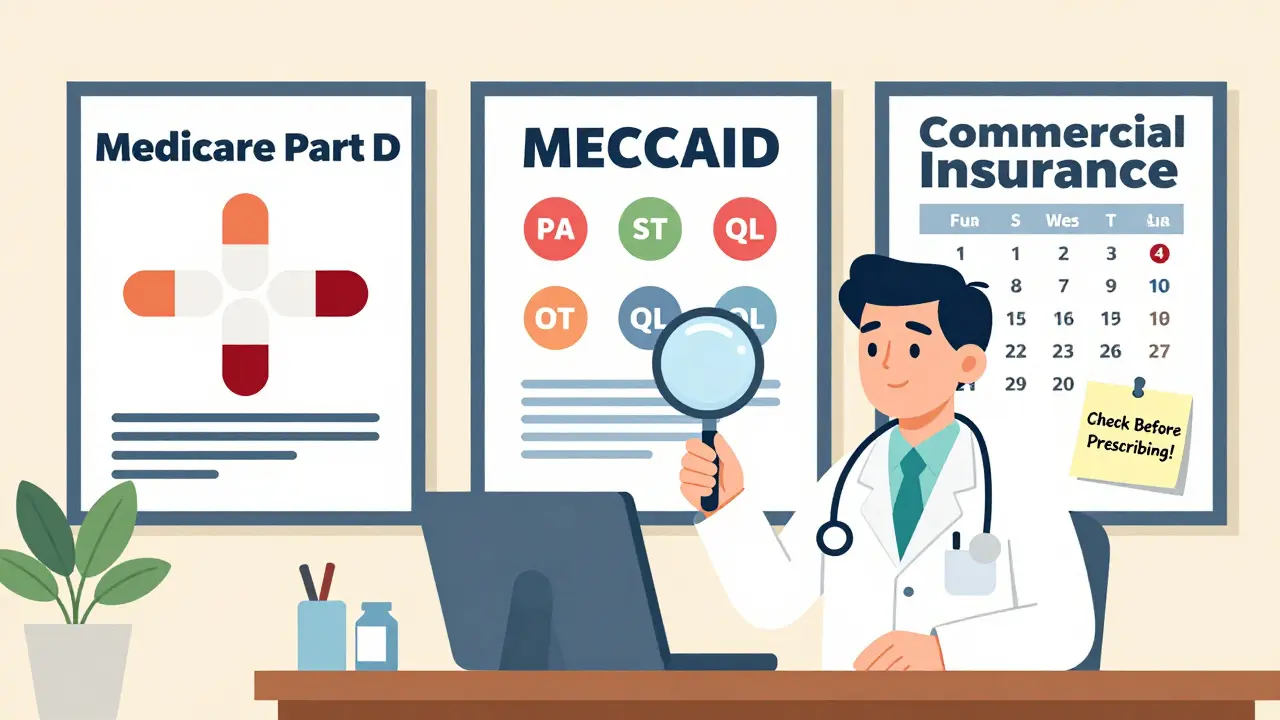

Las banderas rojas: PA, ST y QL

Detrás de cada medicamento en una lista, hay tres códigos que puedes ignorar… o no. Si los ignoras, tu receta se rechaza en la farmacia.

- PA (Autorización previa): Necesitas pedir permiso al seguro antes de recetar. Esto aplica a medicamentos caros, nuevos o con alternativas más baratas. El seguro puede tardar hasta 72 horas en responder. En emergencias, deben responder en 24 horas.

- ST (Terapia por pasos): El paciente debe probar primero un medicamento más barato (a menudo un genérico) antes de que se le autorice el que tú quieres. Si no lo haces, el paciente no lo recibe.

- QL (Límite de cantidad): Solo se cubren ciertas cantidades. Por ejemplo: 30 pastillas al mes. Si recetas 90, el paciente paga el exceso.

Un estudio de la Asociación Médica Americana en 2024 mostró que el 88% de los médicos han tenido retrasos en el tratamiento por autorizaciones previas. El 34% reportaron eventos adversos graves por estos retrasos. No es solo burocracia. Es riesgo para la vida.

Diferencias entre seguros: Medicare, Medicaid y comerciales

No todos los formularios son iguales. Aquí está la realidad:

- Medicare Part D: Usa 5 niveles obligatorios. Tiene reglas estrictas de excepciones. Debe cubrir al menos dos medicamentos por categoría terapéutica. Es el más estandarizado.

- Medicaid: Cada estado tiene su propia lista. 42 estados usan formularios cerrados: si no está en la lista, no se cubre, a menos que pidas una excepción. Es más restrictivo.

- Comerciales (UnitedHealthcare, Aetna, etc.): Varían mucho. Algunos tienen 4 niveles, otros 5. Algunos incluyen listas de medicamentos exclusivos para redes de farmacias. No hay reglas unificadas.

Si trabajas en una clínica que atiende a pacientes de distintos seguros, tienes que manejar al menos tres sistemas diferentes. No hay atajo.

Cómo verificarlo en la práctica: 4 métodos que funcionan

No hay tiempo para adivinar. Aquí te doy cuatro formas reales de verificar una lista de medicamentos cubiertos antes de recetar:

- Portal del seguro en línea: La mayoría de los planes tienen una herramienta de búsqueda en su sitio web. Aetna, por ejemplo, te pide el nombre del plan, el condado y el nombre del medicamento. Te muestra el nivel, si requiere PA y el copago estimado. El 74% de los médicos en una encuesta de MGMA la calificaron como "muy útil".

- Herramientas integradas en tu EHR: Sistemas como Epic, Cerner o Allscripts ya incluyen módulos de verificación de formularios. Northwestern Medicine redujo un 42% las recetas abandonadas en la farmacia tras implementar este sistema en 2023.

- Llamada al servicio de proveedores: Casi todos los planes de Medicare tienen una línea telefónica 24/7 para médicos. Puedes llamar y preguntar: "¿Está cubierto Januvia en el plan XYZ del paciente? ¿Requiere autorización previa?". Es rápido, y funciona incluso en zonas rurales.

- PDF descargable: Aunque es menos dinámico, muchas clínicas pequeñas aún imprimen y guardan las listas de medicamentos en PDF. Es útil como respaldo, pero nunca como fuente única. Actualízalas cada trimestre.

El 68% de los médicos pasan entre 10 y 20 minutos por paciente verificando cobertura. Eso es más de 100 horas al año por médico. No es eficiente. Pero es necesario.

Lo que viene: cambios que afectarán tu práctica en 2025 y más allá

El sistema está evolucionando rápido. En enero de 2025, el límite anual de gastos de bolsillo para Medicare Part D será de 2.000 dólares. Eso significa que los planes están moviendo más medicamentos a niveles bajos. Si en 2024 un fármaco estaba en Nivel 4, en 2025 podría estar en Nivel 2. Tienes que estar al día.

En enero de 2026, todas las compañías de Medicare Part D deben integrar herramientas de beneficio en tiempo real (RTBT) en los sistemas de historias clínicas electrónicas. Eso significa que, en el futuro, cuando escribas una receta, el sistema te dirá automáticamente: "Este medicamento está en Nivel 3, copago de 12€, requiere PA". No tendrás que buscarlo. Pero hasta entonces, tú eres el filtro.

Empresas como Epic ya lanzaron herramientas de inteligencia artificial: FormularyAI analiza 10 millones de decisiones pasadas de autorización y predice con un 87% de precisión si un medicamento será aprobado. No es perfecto. Pero te da una ventaja.

Errores comunes que debes evitar

- No verificar el plan exacto: Un paciente puede tener dos planes: uno de Medicare y otro suplementario. Cada uno tiene su propia lista.

- Usar listas antiguas: Una lista de enero de 2024 ya no sirve en diciembre de 2025. Los cambios son constantes.

- Suponer que lo que funciona para un paciente funciona para otro: Dos pacientes con el mismo diagnóstico pueden tener planes distintos. No hay reglas generales.

- Ignorar los códigos PA, ST, QL: Si no los ves, tu receta no se llenará. El paciente no la recibirá. Y tú no lo sabrás hasta que llame frustrado.

Consejo clave: hazlo parte de tu rutina

No es una tarea extra. Es parte de la receta. Dedica 3 a 5 minutos por paciente. Hazlo al mismo tiempo que revisas la historia clínica. Usa una lista de verificación simple:

- ¿Cuál es el plan de seguro del paciente?

- ¿Qué versión del formulario está vigente?

- ¿El medicamento está en la lista?

- ¿Qué nivel tiene?

- ¿Requiere PA, ST o QL?

- ¿Hay una alternativa en Nivel 1 o 2 que funcione?

Si lo haces, reducirás llamadas de pacientes frustrados, evitarás recetas rechazadas y, lo más importante, asegurarás que el paciente reciba su medicación sin retrasos ni gastos inesperados.

¿Y si el medicamento no está cubierto?

Entonces, no lo recetes. Al menos, no sin un plan B. Puedes:

- Buscar una alternativa en el mismo nivel terapéutico, pero en Nivel 1 o 2.

- Pedir una excepción por motivos médicos. Necesitas documentar por qué el medicamento alternativo no funciona para este paciente.

- Consultar con un farmacéutico de la red del seguro. A veces tienen soluciones que no aparecen en la web.

- Si es un medicamento esencial y el paciente no puede pagar, contacta al programa de asistencia del fabricante. Muchas farmacéuticas ofrecen medicamentos gratis para quienes califican.

No es fácil. Pero es tu responsabilidad.

¿Puedo recetar un medicamento que no está en la lista de cobertura?

Sí, puedes recetarlo, pero el seguro no lo cubrirá. El paciente tendrá que pagar el costo total. Eso puede significar cientos de euros. Antes de hacerlo, explícale al paciente que el medicamento no está en su plan, cuánto costará y si hay alternativas cubiertas. Nunca recetes sin decirlo. Eso no es ético, es negligente.

¿Cómo sé si el formulario ha cambiado este mes?

Los planes de Medicare deben notificar cambios con 60 días de anticipación. Pero muchos, como HealthPartners, publican actualizaciones mensuales en su sitio web. Guarda los enlaces directos de los formularios de los seguros que más usas. Pon recordatorios en tu calendario cada tres meses. Si trabajas en una clínica, asigna a alguien para revisar los cambios cada semana.

¿Los formularios son iguales en todos los estados?

No. Medicare Part D tiene reglas nacionales, pero Medicaid varía por estado. En California, un medicamento puede estar cubierto; en Texas, no. Los seguros comerciales también tienen diferentes listas según el plan y el estado. Nunca asumas que lo que funciona en un lugar funciona en otro. Verifica siempre por el plan y el estado del paciente.

¿Qué hago si el paciente no puede pagar el copago?

No lo dejes solo. Muchas farmacéuticas ofrecen programas de asistencia para pacientes con bajos ingresos. También existen organizaciones sin fines de lucro que ayudan con costos de medicamentos. Puedes pedir ayuda al farmacéutico o al trabajador social de tu clínica. A veces, cambiar a un genérico o a un medicamento en Nivel 1 resuelve el problema sin necesidad de ayuda externa.

¿Por qué algunos medicamentos tienen autorización previa y otros no?

Porque los seguros quieren controlar el gasto. Los medicamentos más caros, los nuevos o los que tienen genéricos baratos suelen requerir autorización previa. Es una forma de evitar que se usen fármacos costosos cuando hay opciones más económicas igual de efectivas. No es arbitrario. Es económico. Pero puede ser burocrático. Por eso, documenta siempre por qué necesitas un medicamento que requiere autorización.

castro fabian

diciembre 15, 2025 AT 20:04En México no tenemos ese problema, aquí los médicos recetan lo que quieren y el paciente paga de su bolsillo o no lo toma. ¿Ustedes en Europa se creen que el sistema de seguros es un lujo? Aquí lo que importa es que el paciente viva, no que el seguro gane dinero.

Teresa Amador

diciembre 16, 2025 AT 07:18Me encanta cómo explicaste esto. En España, muchas veces los médicos no saben ni por dónde empezar con los formularios... y luego el paciente se va con la receta en la mano y sin medicina. Es una locura. Gracias por ponerle nombre a este caos silencioso.

Elkin Hernandez

diciembre 17, 2025 AT 05:26Lo que pasa es que los médicos se han vuelto perezosos y ya no investigan. Si no sabes qué cubre cada seguro, no eres médico, eres un funcionario con bata. Y no me vengas con que no tienes tiempo, si no tienes tiempo para tu paciente, no deberías estar ejerciendo. La medicina no es un call center.

Yadira Yazmin Coronel Najera

diciembre 18, 2025 AT 05:07Claro, porque claro, los seguros no están diseñados para que te mueras lentamente mientras esperas una autorización... ¿o acaso es una conspiración de Big Pharma y los gobiernos para que los pobres no se curen? Porque si no, ¿por qué los medicamentos que salvan vidas siempre están en Nivel 5?

sociedad cultural renovacion

diciembre 19, 2025 AT 09:19Este artículo es una chispa. En Argentina también nos morimos de burocracia, pero por lo menos ahora hay apps que te dicen qué cubre cada obra social. No es perfecto, pero es un paso. Si cada médico hiciera esto, salvaríamos miles de vidas sin necesidad de leyes nuevas. ¡Ánimo, colegas!

Gabriel Peña

diciembre 19, 2025 AT 19:53En Colombia, los formularios son un caos total. A veces el mismo medicamento tiene tres niveles distintos según la EPS. Lo que me ayuda es tener una hoja de cálculo personal con los cambios trimestrales. No es glamuroso, pero funciona. Si alguien quiere la plantilla, me escriben.

Paulina Pocztowska

diciembre 19, 2025 AT 22:50¡Gracias, gracias, gracias! Por fin alguien que lo dice claro! Yo llevo años gritando esto en las reuniones de equipo... y nadie me escucha. Ahora voy a imprimir esto y lo pego en mi escritorio. Y sí, los errores de tipeo son mios, pero la verdad es pura. ¡Necesitamos más como tú!

Juan Martín Perazzo

diciembre 21, 2025 AT 06:21Este es el tipo de contenido que debería enseñarse en la facultad. No basta con saber cómo funciona el cuerpo humano, hay que saber cómo funciona el sistema que te permite curarlo. Yo lo enseño a mis estudiantes desde el primer año. Si no lo entiendes, no puedes ser médico. Punto.

luisana paredes

diciembre 21, 2025 AT 11:30Es como si el sistema quisiera que solo los ricos se curaran. No es justo. Pero si todos hacemos un poco, si recordamos que detrás de cada receta hay una persona que puede morir por un error... tal vez, poco a poco, cambie.

jonathan martinez

diciembre 23, 2025 AT 03:58Yo uso la herramienta de Epic y me ahorra 15 minutos por paciente. Lo único malo es que a veces no actualiza al instante. Pero es lo mejor que hay. Si tu clínica no lo tiene, pídelo. No es un gasto, es una necesidad.