Cómo usar Medicare Extra Help para medicamentos genéricos a bajo costo

ene, 21 2026

ene, 21 2026

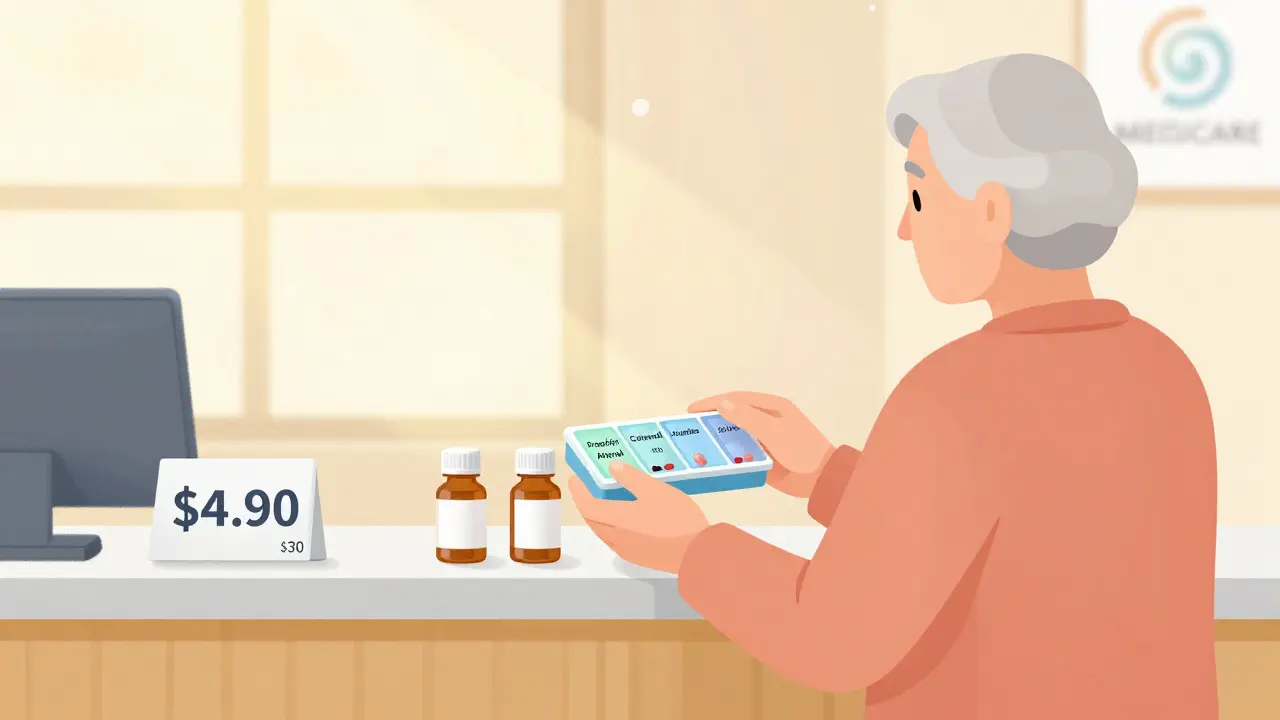

Si estás en Medicare y necesitas tomar medicamentos genéricos todos los meses, pero el costo te está agotando, Medicare Extra Help puede cambiar tu vida. Este programa federal no es un secreto, pero sí un recurso que muchos no conocen -o no saben que califican-. En 2025, quienes reciben esta ayuda pagan solo $4.90 por cada receta genérica, sin deducible, sin prima mensual, y sin tener que preocuparse por el "agujero" en la cobertura. Para muchas personas, esto significa dejar de elegir entre comer o tomar su medicina para la presión arterial, el colesterol o la diabetes.

¿Qué es Medicare Extra Help?

Medicare Extra Help, también conocido como el Subsidio para Bajos Ingresos (LIS), es un programa del gobierno federal que ayuda a personas con ingresos y recursos limitados a pagar sus medicamentos recetados bajo Medicare Part D. No es un seguro adicional, sino un descuento directo en los costos de tus recetas. Lo administra la Administración de la Seguridad Social (SSA) en conjunto con los Centros de Servicios de Medicare y Medicaid (CMS).

En 2025, los beneficiarios de Extra Help no pagan nada por la prima mensual de su plan de medicamentos. Tampoco pagan el deducible, que de otro modo podría ser hasta $595. En su lugar, solo pagan una copago fija: $4.90 por cada medicamento genérico, y $12.15 por uno de marca. Esto significa que si necesitas 12 medicamentos genéricos al mes, tu gasto anual en copagos sería de solo $705.60. Sin Extra Help, ese mismo grupo de medicamentos podría costarte más de $1,500 al año, solo en copagos, sin contar la prima ni el deducible.

¿Quién califica para Extra Help en 2025?

La elegibilidad se basa en dos cosas: ingresos y recursos. No es lo mismo. Los ingresos son lo que ganas cada año: pensión, beneficios de la Seguridad Social, salarios, pensiones, etc. Los recursos son lo que posees: cuentas bancarias, acciones, bonos, fondos mutuos, IRA, pero no tu casa, tu auto ni tus pertenencias personales.

En 2025, para un individuo, los límites son:

- Ingresos anuales: hasta $23,475

- Recursos: hasta $17,600

Para una pareja casada que vive junta:

- Ingresos anuales: hasta $31,725

- Recursos: hasta $35,130

Además, se permite un límite de $1,500 para gastos de entierro que no cuenta como recurso. Si recibes ayuda de Medicaid, Supplemental Security Income (SSI) o un Programa de Ahorro de Medicare, te inscriben automáticamente. No necesitas hacer nada.

Pero aquí está el problema: muchos están justo por encima de estos límites. Si ganas $500 más de lo permitido, pierdes todo. No hay margen. Una persona que vive de su pensión y tuvo un pequeño aumento en 2024 puede ver cómo sus copagos saltan de $4.90 a $30 o más por medicamento. Eso no es un error. Es la regla. Y muchos no lo saben hasta que reciben la factura.

¿Cómo se compara con la cobertura normal de Medicare Part D?

Imagina que tomas tres medicamentos genéricos al mes, cada uno de $50. Sin Extra Help:

- Pagás $595 de deducible antes de que empiece la cobertura.

- Después, pagás el 25% del costo: $12.50 por receta.

- En un año: $595 + (12 meses × 3 recetas × $12.50) = $595 + $450 = $1,045.

Con Extra Help:

- No pagás deducible.

- No pagás prima.

- Pagás $4.90 por receta: 12 × 3 × $4.90 = $176.40 al año.

La diferencia: $868.60 ahorrados. Eso es más de lo que muchas personas pagan en alquiler mensual. Y esto solo con medicamentos genéricos. Si tomas medicamentos de marca, el ahorro es aún mayor, porque Extra Help también reduce los copagos de marca de hasta $100 a solo $12.15.

¿Cómo aplicar y qué documentos necesitas?

Aplicar es gratis. Puedes hacerlo en línea en ssa.gov, llamando al 1-800-772-1213, o en persona en una oficina de la Seguridad Social. También puedes pedir ayuda gratuita a los Programas de Asistencia de Seguro de Salud del Estado (SHIP, por sus siglas en inglés). Estos programas tienen asesores capacitados que te ayudan paso a paso, sin costo.

Lo que necesitas tener a mano:

- Tu número de Seguridad Social

- Detalles de tus ingresos del año pasado (declaración de impuestos, estado de beneficios de la Seguridad Social, etc.)

- Información sobre tus activos: saldos de cuentas bancarias, inversiones, etc.

- Nombre y dirección de tu plan de medicamentos Part D (si ya tienes uno)

El proceso toma entre 3 y 6 semanas. Si calificas, recibirás una carta confirmando tu elegibilidad. A veces, el sistema te inscribe automáticamente si ya recibes SSI o Medicaid. Pero no asumas que lo hicieron. Revisa tu correo. Si no recibes nada, aplica.

Lo que nadie te dice: la revisión anual y el "efecto barrera"

Extra Help no es para siempre. Cada año, en agosto, recibirás un formulario para revisar tu elegibilidad. Debes devolverlo dentro de 30 días. Si no lo haces, pierdes el beneficio el 1 de enero siguiente. Muchos lo ignoran, piensan que "ya lo tienen", y se quedan sin ayuda sin darse cuenta hasta que van a la farmacia y les cobran $30 por una receta que antes era $4.90.

Y luego está el "efecto barrera". Si tu ingreso sube $100 por mes, no te dan una ayuda parcial. Te la quitan toda. Una mujer de 78 años en California ganó $500 más en 2024 por un pequeño aumento en su pensión. Perdió Extra Help. Sus medicamentos para la diabetes y la presión arterial pasaron de $700 al año a $1,800. "No me dieron aviso. Solo me di cuenta cuando me cobraron el doble en la farmacia", dijo en un foro de Medicare. Esa es la realidad.

¿Qué medicamentos cubre?

Extra Help no decide qué medicamentos están cubiertos. Eso lo hace tu plan de Part D. Pero como beneficiario de Extra Help, tienes derecho a solicitar excepciones a la lista de medicamentos (formulario) si tu doctor dice que necesitas uno que no está incluido. Y lo hacen con más facilidad que para otros beneficiarios. También puedes cambiar de plan de medicamentos una vez al mes, en lugar de una vez al año. Eso te da flexibilidad si un medicamento se vuelve más caro o si encuentras un plan mejor.

Lo que sí es importante: todos los medicamentos genéricos están cubiertos en todos los planes. No hay sorpresas. Si tu doctor te receta un genérico, Extra Help lo cubre con el mismo copago: $4.90. No importa si es para la tiroides, el colesterol o el asma. Si es genérico, el costo es fijo.

Lo que otros dicen: historias reales

En foros como Reddit, los usuarios comparten sus experiencias. Un farmacéutico retirado escribió: "He visto pacientes que dejaban de tomar su medicina por presión arterial porque costaba $30. Cuando consiguieron Extra Help, empezaron a tomarla todos los días. Su presión bajó. No tuvieron que ir al hospital. Eso vale más que cualquier número en un informe".

Otro usuario, en Nevada, dijo: "Mi esposa tiene tres medicamentos genéricos. Antes, pagábamos $1,200 al año. Ahora, $700. No es mucho, pero en nuestra pensión, eso es comida, electricidad, transporte. Extra Help no es un lujo. Es supervivencia".

Pero también hay frustración. Muchos dicen que el formulario es confuso. Que no entienden qué cuenta como "recurso". Que no saben si deben incluir un seguro de vida o una cuenta de ahorros para emergencias. Por eso, el 73% de quienes aplican necesitan ayuda. No es tu culpa. Es el sistema.

¿Qué pasa si no calificas?

Si tu ingreso o recursos están por encima de los límites, no hay una versión "parcial" de Extra Help. Pero no te rindas. Algunos estados tienen programas de asistencia farmacéutica adicionales. En California, por ejemplo, hay el Programa de Asistencia para Medicamentos de Medicare (PAP). En Nueva York, el Programa de Asistencia para Medicamentos de la Ciudad. Puedes buscar el tuyo en medicare.gov o llamando a SHIP.

También, desde 2025, todos los beneficiarios de Medicare pagan solo $35 al mes por insulina, sin importar si tienen Extra Help o no. Eso ayuda a muchos. Pero para otros medicamentos, aún no hay techo. Por eso, Extra Help sigue siendo el mejor aliado para quienes necesitan múltiples genéricos.

Próximos pasos: ¿Qué debes hacer ahora?

Si estás en Medicare y tomas medicamentos genéricos:

- Revisa tus ingresos y recursos del año pasado. ¿Estás por debajo de $23,475 (individual) o $31,725 (pareja)?

- Revisa si ya estás en Medicaid, SSI o un Programa de Ahorro de Medicare. Si sí, ya estás cubierto.

- Si no estás seguro, visita ssa.gov y haz la solicitud en línea. Toma 15 minutos.

- Si te sientes abrumado, llama a SHIP. Busca "State Health Insurance Assistance Program" + tu estado. Te ayudan gratis.

- Si ya tienes Extra Help, asegúrate de devolver el formulario de revisión en agosto. No lo ignores.

Este programa no es perfecto. Tiene límites rígidos. Pero para quienes califican, es una salvación. No dejes que el miedo, la confusión o el orgullo te impidan pedir ayuda. Tomar tu medicina no es un lujo. Es una necesidad. Y este programa existe para que no tengas que elegir entre comer y vivir.

¿Puedo aplicar a Medicare Extra Help si ya tengo un plan de medicamentos Part D?

Sí, puedes aplicar incluso si ya tienes un plan Part D. Si te aprueban, tu plan se ajustará automáticamente para aplicar los nuevos copagos de $4.90 por genéricos. No necesitas cambiar de plan, aunque puedes hacerlo si encuentras uno mejor.

¿Qué pasa si mi ingreso cambia durante el año?

Si tu ingreso baja por pérdida de trabajo, muerte de un cónyuge u otros cambios, puedes solicitar una revisión de elegibilidad en cualquier momento. No tienes que esperar hasta agosto. Llama a la Seguridad Social o contacta a SHIP para empezar el proceso. No pierdas la ayuda por un cambio temporal.

¿Incluye Extra Help los medicamentos de marca?

Sí, pero con un copago más alto: $12.15 por receta en 2025. Aun así, es mucho menos que lo que pagarías sin ayuda. Muchos medicamentos de marca tienen genéricos equivalentes. Si tu doctor lo permite, pedir el genérico te ahorra más.

¿Puedo recibir Extra Help si vivo con un familiar que no es beneficiario de Medicare?

Sí. Solo se consideran tus ingresos y recursos, no los de tu familia, a menos que vivas con tu cónyuge. Si vives con un hijo o un hermano, sus ingresos no afectan tu elegibilidad. Solo se evalúa tu situación financiera individual.

¿Por qué me rechazaron si tengo pocos ahorros?

A veces, el rechazo se debe a un error en la declaración de ingresos o recursos. Revisa la carta de rechazo. Si crees que hay un error, apela. Llama a SHIP o al Centro de Ayuda de Medicare. Muchos rechazos se corrigen con una llamada y un poco de documentación adicional.

Brittney Fernandez

enero 22, 2026 AT 15:59Este programa es una salvación real, pero nadie lo explica bien. Yo ayudé a mi abuela a aplicar y tardamos 5 semanas por un error en el saldo de una cuenta que ni ella recordaba. El sistema es un caos, pero vale la pena. Ahora paga $4.90 por sus 7 medicamentos y ya no llora cada vez que va a la farmacia.

Alicia Gallofré

enero 24, 2026 AT 08:56Me encanta cómo detallaste el cálculo comparativo entre con y sin Extra Help. Esas cifras son lo que realmente importan. Una persona promedio que toma cuatro genéricos al mes ahorra casi 900 euros al año. Eso es un viaje en tren a Madrid, o dos meses de luz y gas. No es un beneficio secundario: es un derecho humano que el sistema debería promover con más urgencia. Y sí, el formulario es un infierno, pero si lo llenas con ayuda de SHIP, es casi automático. No dejes que el miedo al papeleo te robe tu salud.

alberto chavez

enero 24, 2026 AT 23:19Yo lo conseguí el año pasado. Tenía 3 medicamentos, pagaba 120€ al mes. Ahora pago 15€. Mi mujer me dijo: '¿Y si te lo hubieras ahorrado en el banco?' Pero no es dinero, es tranquilidad. No tengo que mirar el reloj cada vez que tomo la pastilla. Eso no se compra.

Rene Salas

enero 25, 2026 AT 18:17Interesante, pero ¿no es esto simplemente una forma de socializar los costes farmacéuticos bajo el disfraz de 'ayuda'? El sistema Medicare ya es insostenible. ¿Por qué no se reducen los precios de los fármacos en vez de crear subsidios que perpetúan la dependencia? No es un problema de acceso, es un problema de estructura.

Manuel Pérez Sánchez

enero 27, 2026 AT 03:22Si estás dudando, aplica. Hoy. Ahora. No esperes a que te cobren 40€ por un medicamento que antes era 5. Yo lo hice en 12 minutos en ssa.gov. No necesitas ser experto, solo necesitas querer vivir. Y si te rechazan, apela. No es un no definitivo, es un 'revisa los datos'. Muchos lo hacen mal y luego se quejan. Tú no seas uno de ellos.

Marc De La Cruz

enero 28, 2026 AT 23:14yo lo aplique y me rechazaron xq tenia 200€ en la cuenta de ahorros... pero esas son mis emergencias!!! y me dijeron q eso cuenta como recurso?? q locura!! me voy a matar de verdad si tengo q pagar 30€ por la metformina... #medicareisafake

Miguel Martín

enero 30, 2026 AT 02:24Todo esto es un truco del gobierno para que no te des cuenta de que los medicamentos son caros por los laboratorios. No hay ayuda real. Solo te dan un poco para que no te levantes en protesta. Espera a que te corten la ayuda en 2026. Ya verás.

Eva Añón

enero 30, 2026 AT 14:38Esto es una vergüenza. En España no necesitamos esto. Aquí tenemos sanidad pública. ¿Por qué aquí se hace esto? Porque los americanos son flojos y no saben cuidarse. Esto es una vergüenza nacional.

JM Cano

febrero 1, 2026 AT 05:40La clave está en el formulario de revisión anual. Mucha gente lo ignora y pierde el beneficio. Yo le enseño a mis pacientes a poner una alerta en el móvil para el 1 de agosto. No es un recordatorio, es una vida. Y si ganas un poco más, no te desesperes: puedes solicitar una revisión por cambio de circunstancias. No tienes que esperar hasta diciembre.

Laura Battley

febrero 1, 2026 AT 09:29El programa Extra Help, si bien técnicamente correcto en su diseño normativo, carece de una dimensión ética suficiente para abordar las desigualdades estructurales en el acceso a la medicación. La noción de 'recursos' excluye de manera arbitraria los activos no líquidos, perpetuando una lógica de meritocracia financiera que deshumaniza la salud. La cobertura debe ser universal, no condicionada a la contabilidad personal.

HERNAN VELASQUEZ

febrero 2, 2026 AT 06:13En Argentina tenemos un programa similar, pero con muchos más problemas burocráticos. Me conmovió ver cómo aquí, al menos, hay una ruta clara. Aunque el sistema sea duro, es mejor que nada. Gracias por explicarlo tan claro. Mi abuela en Mendoza lo necesita.

aguirre bibi

febrero 2, 2026 AT 11:54¿Y qué pasa cuando el sistema te otorga el beneficio, pero el farmacéutico no lo sabe? He visto casos donde el paciente paga el precio completo, y cuando reclama, le dicen que 'el sistema no se actualizó'. ¿Quién responde por eso? No es solo el gobierno. Es toda la cadena. La ayuda existe, pero la comprensión, no. Y sin comprensión, la ayuda es solo un papel.

pamela alejandra vargas vargas

febrero 4, 2026 AT 04:17Esto es lo más ridículo que he leído. ¿Un copago fijo? ¿Sin deducible? ¿Y tú crees que no hay trampa? Los laboratorios suben los precios sabiendo que el gobierno va a cubrirlo. Este programa no ayuda, solo alimenta el negocio farmacéutico. La solución no es más subsidios, es romper los monopolios. Pero claro, tú no quieres oír eso.

Manuel Pérez Sánchez

febrero 4, 2026 AT 21:02Acabo de ver el comentario de @6755. Eso de los 200€ en la cuenta de ahorros es un error común. Si es una cuenta de emergencia, puedes justificarlo. Llama a SHIP y pide una revisión por 'circunstancias excepcionales'. No te rindas. Eso no es un error del sistema, es un error de comunicación. Yo lo hice y me lo aprobaron en 10 días.